Большой Казахстан и малые соседи

БК анализирует итоги 2025 года для кинорынка СНГ

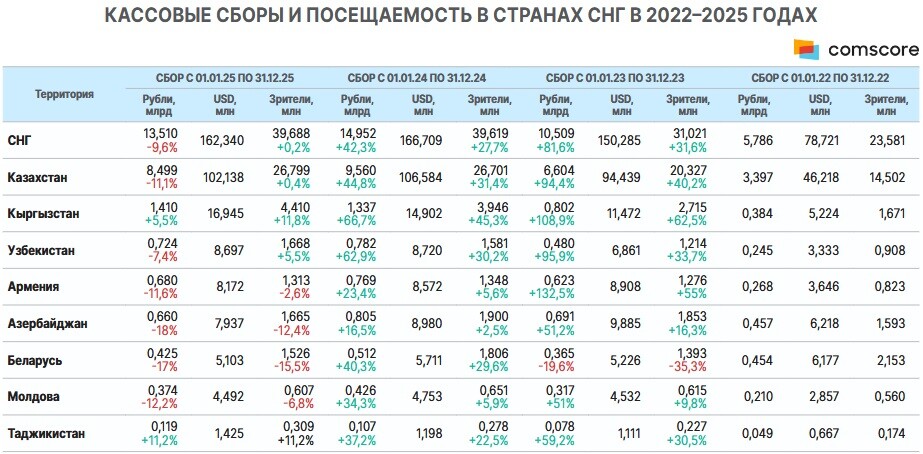

Кинорынки стран СНГ по итогам 2025 года продолжают расходиться по траекториям. Совокупный бокс-офис девяти государств, по данным Comscore, в прошлом году составил 13,5 млрд рублей при +39,7 млн проданных билетов. При этом по сравнению с 2024-м выручка снизилась примерно на 9,6%, тогда как посещаемость, напротив, слегка подросла (+0,2%). Это означает, что рынок вышел на плато по зрителям, а средний чек в рублях просел. Распределение сборов при этом остается крайне неравномерным: более 60% кассы приходится на Казахстан, еще около 10% – на Кыргызстан, тогда как Беларусь, Узбекистан, Армения, Азербайджан, Молдова и Таджикистан остаются существенно меньшими по объему рынками. БК Медиа проанализировал эти различия и поговорил с участниками рынка о том, как они видят будущее проката в регионе. Материал создан совместно с казахстанским онлайн-кинотеатром UNICO Play и маркетинговым агентством Ogon.

СНГ: ПОЛЮС КАЗАХСТАНА И РОЛЬ ЦЕНТРАЛЬНОЙ АЗИИ

Среди стран СНГ (без учета России) масштаб рынка выглядит следующим образом: Казахстан обеспечивает 8,5 млрд рублей (около 63% совокупного бокс-офиса), на втором месте Кыргызстан с 1,41 млрд, далее следуют Узбекистан (724 млн), Армения (680 млн), Азербайджан (660 млн), Беларусь (425 млн), Молдова (374 млн) и Таджикистан (119 млн). По отношению к 2024 году именно Казахстан тянул вниз общую денежную динамику региона: его выручка сократилась на 11,1% при практически стабильной посещаемости (+0,4%), тогда как соседи демонстрировали либо рост, либо умеренное снижение. Кыргызстан, напротив, нарастил и сборы (+5,5%), и зрителей (+11,8%); Таджикистан показал сопоставимую позитивную динамику (+11,2% и по выручке, и по трафику). Наиболее уязвимыми в 2025 году стали Беларусь и Азербайджан, где касса кинотеатров просела на 17% и 18% соответственно, а посещаемость упала более чем на 12% в каждом случае.

Фактически Казахстан формирует отдельный полюс притяжения в кинопрокате СНГ и Центральной Азии. На него приходится почти две трети сборов региона и около двух третей аудитории (26,8 млн зрителей из 39,7 млн). Кыргызстан при заметно меньшем населении (около 7,3 млн жителей) демонстрирует сопоставимый по интенсивности спрос – 4,41 млн зрителей. Беларусь остается уверенным, но значительно меньшим по масштабу рынком – 1,53 млн зрителей при населении в 9,1 млн человек, при этом структура контента там существенно отличается от центральноазиатской.

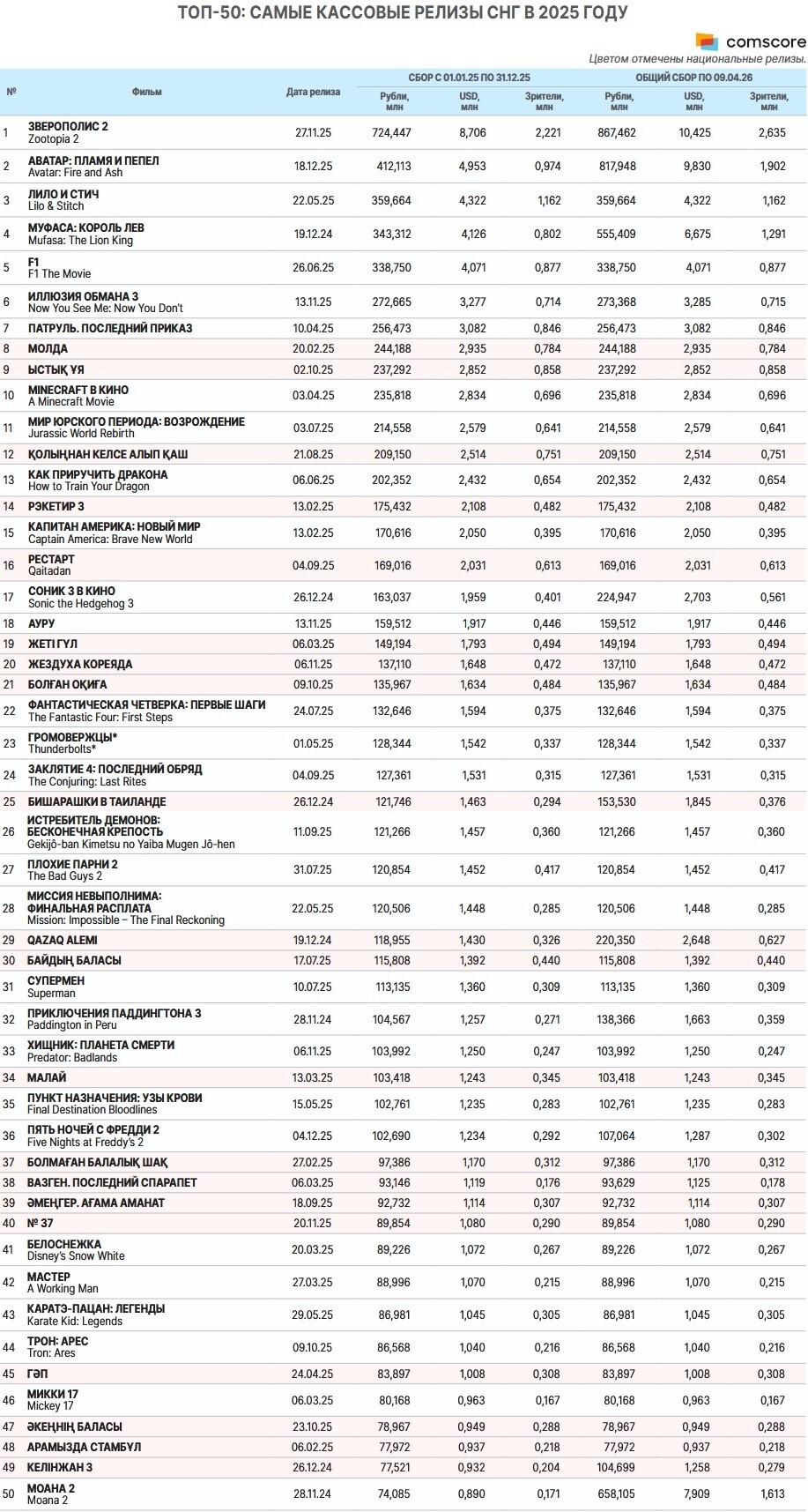

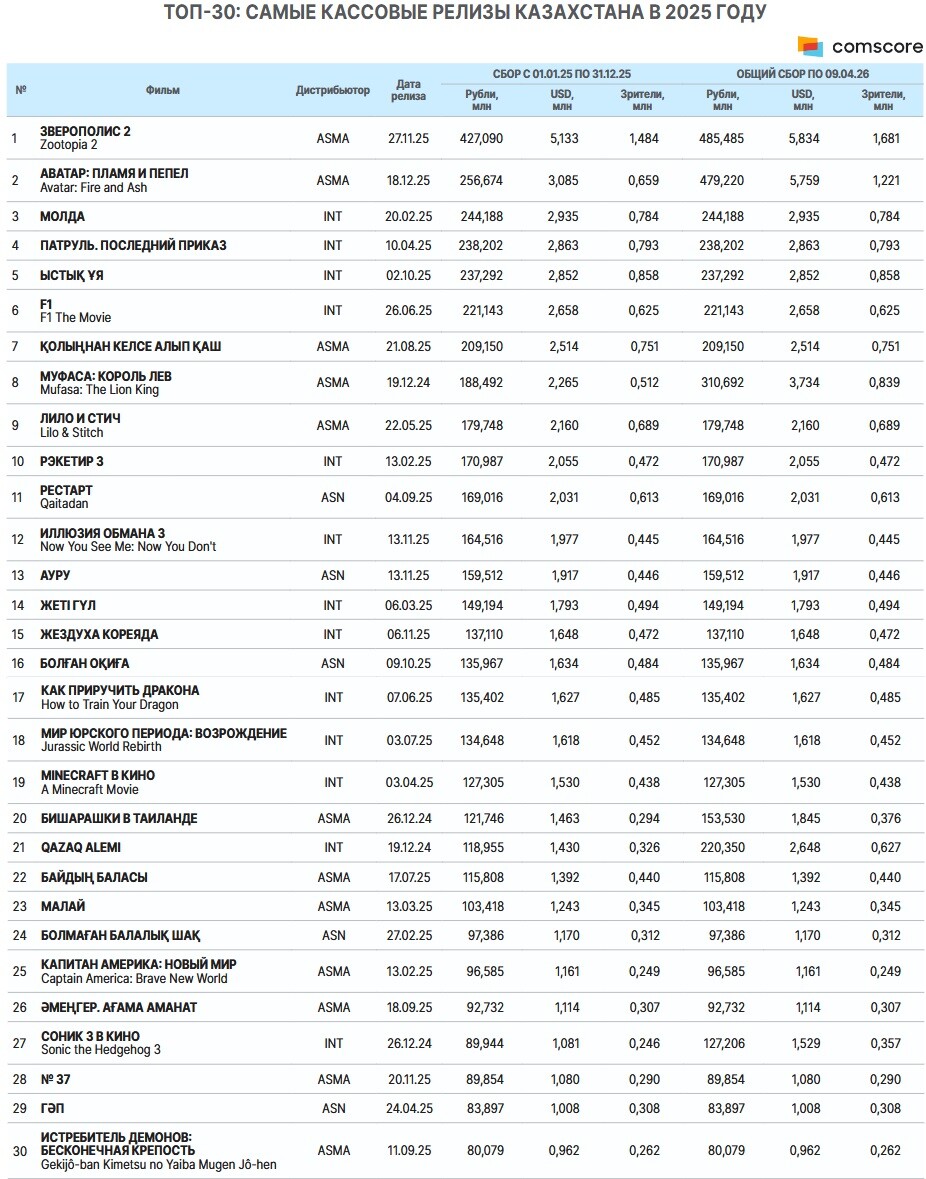

Общий топ-50 релизов в СНГ за 2025 год демонстрирует понятную картину: верхнюю часть чарта занимают голливудские блокбастеры студий Disney, Sony, Universal и других мейджоров: ЗВЕРОПОЛИС 2 (724,4 млн рублей), АВАТАР: ПЛАМЯ И ПЕПЕЛ (412,1 млн), ЛИЛО И СТИЧ (359,7 млн), МУФАСА: КОРОЛЬ ЛЕВ (343,3 млн), F1 (338,8 млн) и ряд других анимационных, семейных и приключенческих тайтлов формируют костяк кассы СНГ. На этом фоне хорошо заметен блок казахстанских релизов: МОЛДА (244,2 млн рублей), ПАТРУЛЬ. ПОСЛЕДНИЙ ПРИКАЗ (256,5 млн), ЫСТЫҚ ҰЯ (237,3 млн), ҚОЛЫҢНАН КЕЛСЕ АЛЫП ҚАШ (209,2 млн), РЭКЕТИР 3 (175,4 млн), РЕСТАРТ (169,0 млн), АУРУ (159,5 млн) и других. В общей двадцатке СНГ их доля сопоставима с американскими релизами среднего эшелона, а по отдельным территориям (Казахстан, Кыргызстан) национальное кино превосходит Голливуд.

Российские фильмы в общесоюзном топ-50 практически не представлены: лучший релиз ГОРЫНЫЧ с 34,5 млн рублей в СНГ заметно уступает не только голливудскому и казахстанскому контенту, но и локальным хитам Кыргызстана.

КАЗАХСТАН: ЛОКАЛЬНОЕ КИНО КАК ПОЛОВИНА РЫНКА И НОВЫЙ ЦЕНТР РЕГИОНА

Казахстан по итогам 2025 года остается вторым по объему рынком СНГ после России и крупнейшим в Центральной Азии. При этом в годовой динамике видно охлаждение после бурного восстановления: по сравнению с 2024 годом сборы сократились на 11,1% (годом ранее рынок, напротив, рос почти на 45%), а посещаемость удержалась на уровне 2024-го, показав лишь символический плюс 0,4%. Фактически Казахстан в 2025 году вошел в режим стабилизации по числу зрителей при более осторожной ценовой политике.

«Для казахстанского кинопроката 2025 год стал по-настоящему знаковым, – говорит генеральный директор Ascar Cinema (ранее – Meloman) Максим Колодкин. – Мы видим, что рынок окончательно вышел из стадии восстановления и перешел в фазу зрелой конкуренции. Это особенно заметно по тому, насколько разнообразным стал зрительский спрос: одновременно работают крупные голливудские блокбастеры, локальное кино, семейные проекты, хорроры, аниме и авторские фильмы. Рост произошел сразу за счет нескольких факторов: усилилось качество локального контента, а рынок стал намного сильнее с точки зрения маркетинга – фильмы конкурируют уже не только расписанием сеансов, но и эмоцией, культурным присутствием, диджитал-интеграциями и офлайн-опытом».

По данным Ascar Cinema, в 2025 году в стране вышло 438 релизов, из которых 214 дистрибутировала сама компания. В итоге ее доля в совокупном бокс-офисе Казахстана составила 43,2%, а в топ-10 и самых кассовых картин года вошли сразу четыре проекта из ее пакета, к которым в ближайшее время присоединится и хоррор-сиквел ДӘСТҮР 2: ТЕРІС БАТА, продолжение абсолютного рекордсмена локального проката предыдущего года.

Верхние строчки казахстанского чарта логично занимают голливудские и семейные релизы, но локальное кино играет с ними на равных. Внутри страны лидером года стал ЗВЕРОПОЛИС 2 (427,1 млн рублей), далее следуют АВАТАР: ПЛАМЯ И ПЕПЕЛ (256,7 млн), а затем – плотный блок локальных хитов: МОЛДА (244,2 млн), ПАТРУЛЬ. ПОСЛЕДНИЙ ПРИКАЗ (238,2 млн), ЫСТЫҚ ҰЯ (237,3 млн), ҚОЛЫҢНАН КЕЛСЕ АЛЫП ҚАШ (209,2 млн), РЭКЕТИР 3 (171,0 млн), РЕСТАРТ (169,0 млн), АУРУ (159,5 млн), ЖЕТІ ГҮЛ (149,2 млн). В сумме национальные релизы обеспечивают Казахстану долю локального кино в районе 40–45% бокс-офиса – один из самых высоких показателей в СНГ.

По данным Ascar Cinema, ЗВЕРОПОЛИС 2 стал не только главным релизом 2025-го в Казахстане, но и самым кассовым фильмом года сразу на нескольких ключевых территориях региона – в Казахстане, Узбекистане, Таджикистане и Азербайджане. Совокупные сборы проекта в Центральной Азии и Закавказье превысили 4,5 млрд тенге (более $8,6 млн), а аудитория – 2,1 млн зрителей. Картина возглавляла чарты три недели подряд, стала драйвером предновогоднего трафика и показала рекордные результаты в формате IMAX. Важная деталь – 15,1% казахстанской кассы фильма пришлось на сеансы с дубляжом на казахский язык, что подчеркивает роль локализации.

«Для семейного кино локализация сегодня играет уже не вспомогательную, а стратегическую роль, – подчеркивает глава Ascar Cinema. – В Казахстане мы видим устойчивый рост интереса к контенту на казахском языке. Для зрителя становится важным не только сам фильм, но и то, насколько органично он адаптирован под локальную аудиторию. Однако сегодня одного дубляжа уже недостаточно: зрителю важно взаимодействовать с проектом еще до похода в кино – через диджитал-механики, бренд-коллаборации, офлайн-ивенты и интеграции в городскую среду».

Семейный live-action-сегмент в регионе во многом определил релиз ЛИЛО И СТИЧ. Этот проект собрал более 2,18 млрд тенге (около $4 млн) и свыше 1,1 млн зрителей в странах Центральной Азии и Закавказья, став лучшим семейным релизом своего формата сразу на нескольких рынках. В Грузии (не входит в состав СНГ) именно ЛИЛО И СТИЧ, по данным Ascar Cinema, и вовсе возглавил годовой бокс-офис, опередив даже ЗВЕРОПОЛИС 2. Для Казахстана вышеупомянутые цифры еще раз подтверждают: семейное кино – как зарубежное, так и локальное остается ключевым драйвером спроса.

Отдельного внимания в 2025 году заслуживает аниме – жанр, который из нишевого превратился в заметный драйвер сборов. По данным Ascar Cinema, ИСТРЕБИТЕЛЬ ДЕМОНОВ: БЕСКОНЕЧНАЯ КРЕПОСТЬ вошел в топ-6 самых кассовых стартов анимационных фильмов в регионе за все время, обогнав, в частности, мультфильм ЧЕЛОВЕК-ПАУК: ПАУТИНА ВСЕЛЕННЫХ. Картина собрала 716,1 млн тенге (более $1,33 млн) и привлекла около 339 тысяч зрителей в Центральной Азии и Закавказье. Значимый интерес аудитории показали и другие релизы – ЧЕЛОВЕК-БЕНЗОПИЛА. ФИЛЬМ: ИСТОРИЯ РЕЗЕ и МАГИЧЕСКАЯ БИТВА: КАЗНЬ, что определяет аниме как один из самых быстрорастущих сегментов рынка.

«Мы уже точно не воспринимаем аниме как нишевое или временное направление, – уточняет Максим Колодкин. – За последние годы аудитория этого сегмента стала значительно шире и разнообразнее, а сами релизы начали показывать стабильные результаты в прокате. При этом все сильно зависит от самого тайтла: есть проекты, которые собирают очень широкую публику, а есть более жанровые релизы с глубоко вовлеченным комьюнити – и с ним можно работать через UGC, коллаборации и нестандартный маркетинг».

Жанровая структура казахстанского кино продолжает смещаться от комедии к более разнообразному набору жанров. Если еще несколько лет назад локальные сборы формировались почти исключительно за счет юмористических проектов, то теперь заметны криминальные драмы (РЭКЕТИР 3, АУРУ), мелодрамы и социальные истории (ЖЕТІ ГҮЛ, БОЛМАҒАН БАЛАЛЫҚ ШАҚ), хорроры, а также нишевые эксперименты. «2025 год показал очень важную для индустрии вещь: локальное кино перестало зависеть только от комедийного жанра, – отмечает Максим Колодкин. – Несмотря на то, что количество локальных релизов сократилось с 91 фильма в 2024 году до 78-ми в 2025-м, совокупные сборы казахстанского кино при этом выросли почти на 30 процентов. Это очень показательная динамика: рынок постепенно смещается от количества к качеству. Зритель стал намного более открытым к разным форматам – драме, криминальным историям, музыкальному кино и жанровым экспериментам, и это один из главных признаков взросления рынка».

Эту трансформацию хорошо иллюстрируют два кейса. Первый – БАҚЫТ ҚҰШАҒЫНДА, первый казахстанский juke-box-мюзикл, собравший 268,4 млн тенге (около $522 тысяч) и 136,4 тысяч зрителей. Для рынка, где мюзикл традиционно считался нишевым жанром, это более чем уверенный результат. Второй – драма № 37 Жандоса Айбасова, ставшая самым кассовым локальным драматическим релизом года: 597,1 млн тенге (около $1,1 млн) и 296,3 тысячи зрителей. Картина, выросшая из спектакля независимого театра ŞAM, на старте возглавила бокс-офис и удерживала верхние позиции две недели, уступив лишь ЗВЕРОПОЛИСУ 2. Это демонстрирует, что зрительский спрос существует не только на комедии, но и на авторские проекты с выраженной драматургией и локальным культурным контекстом.

Существенный вклад в рост казахстанского рынка Ascar Cinema связывает с развитием локального маркетинга. В 2025 году компания реализовала более тридцати партнерских активаций с отечественными и международными брендами в поддержку голливудских и локальных релизов. Около десяти промо-кампаний стали официальными альянсами с фильмами студий Disney и Sony: коллаборации Samal и Dreame с релизом ЛИЛО И СТИЧ, ASP Club – с детским боевиком КАРАТЭ-ПАЦАН: ЛЕГЕНДЫ, Bambino – с аниме ЧЕЛОВЕК-БЕНЗОПИЛА. ФИЛЬМ: ИСТОРИЯ РЕЗЕ, Activ и RTS Decaux – со ЗВЕРОПОЛИСОМ 2 и другие.

«Наша глобальная цель – повышать кинохождение, а маркетинг для нас – инструмент, который помогает сделать каждый фильм событием. В 2025 году мы сознательно шли на эксперименты, запускали коллаборации и нестандартные форматы, чтобы зритель выбирал не просто жанр, а конкретный фильм как уникальный опыт и повод прийти в кино», – отмечает маркетинговый директор Ascar Cinema Динара Чеканова.

Примером такого подхода стали и кампании вокруг локальных релизов: для драмы № 37 был реализован комплексный проект с городскими перформансами, участием хора в общественных пространствах и гала-премьерой в Almaty Theatre, а для ЗВЕРОПОЛИСА 2 цифровой маркетинг включал игровые элементы прямо в интерфейсе онлайн-продажи билетов (пасхалки в виде морковок на схеме зала в приложении Kino.kz). Эти решения работали на один и тот же результат – превратить выход фильма в заметное культурное событие и стимулировать дополнительный поход в кино.

«Казахстан сегодня становится не только внутренним рынком, но и точкой опоры для регионального масштабирования, – добавляет глава Ascar Cinema. – Мы работаем уже на десяти территориях, включая Казахстан, Узбекистан, Азербайджан, Грузию и другие рынки СНГ и Кавказа, с планами выхода в страны Балтии. Сборы на внешних рынках стали одним из ключевых драйверов роста в 2025 году: в портфеле компании они выросли почти на 50 процентов, а общие сборы во всех странах – примерно на 25 процентов».

В совокупности Казахстан в 2025 году выступает сразу в нескольких ролях: как крупнейший кинопрокатный рынок СНГ после России, как производственный и маркетинговый хаб Центральной Азии, как экспортер жанрового и авторского контента и как территория, где локальное кино по объему и качеству уже сопоставимо с голливудскими релизами и в ряде сегментов успешно с ними конкурирует. В контексте долгосрочного тренда доля национального кино в Казахстане выглядит особенно показательно. Если в 2022 году на локальные фильмы приходилось около 32% кассы, в 2023-м – уже 32,5%, в 2024-м – свыше 40%, то в 2025 году национальные релизы удержали планку примерно на уровне 46-47% (при 52% у зарубежного контента и 1,6% – у российского). Это один из самых устойчивых и высоких показателей локального кино среди рынков СНГ.

КЫРГЫЗСТАН: НАЦИОНАЛЬНОЕ КИНО КАК ОСНОВА ПРОКАТА

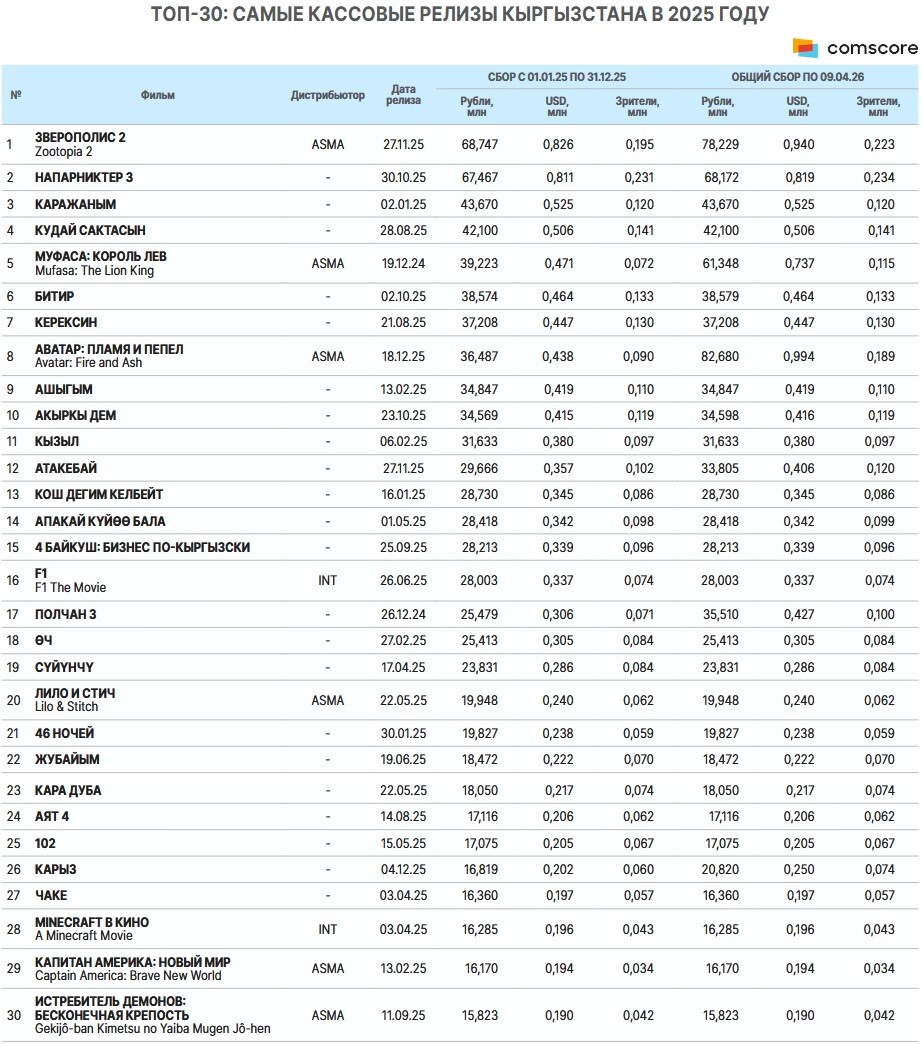

Кыргызстан с 1,41 млрд рублей кассовых сборов и 4,41 млн зрителей демонстрирует совершенно иную модель рынка. В топ-30 релизов страны национальное кино практически доминирует, а зарубежные проекты занимают вспомогательные позиции. При этом, в отличие от Казахстана, рынок не только удержал, но и нарастил показатели: по сравнению с 2024 годом его выручка выросла на 5,5%, а посещаемость – на 11,8%; если смотреть глубже, то с 2022 по 2025 год касса страны увеличилась почти в четыре раза, а число зрителей – более чем вдвое.

Генеральный директор 1.1STUDIO Асхат Табалдиев связывает нынешнюю модель не только с 2025 годом, но и с десятилетием постепенного роста: «Это совокупность последних десяти лет развития и появления нового воздуха в кыргызском кинематографе. До этого у нас было советское чудо, потом – провал: только российские и голливудские фильмы, никаких своих историй. Как только начали появляться свои истории, звезды, классные актеры, попытки хороших сценариев и операторской работы – возникла и культура хождения в кино. Поход в кинотеатр стал событием для обычной семьи и самым доступным досугом. Именно это подтолкнуло национальное кино на первые строчки по результатам».

Если в Казахстане голливудские тайтлы ведут общесоюзный топ, то в Кыргызстане вторую строчку чарта после ЗВЕРОПОЛИСА 2 (68,7 млн рублей) занимает локальная комедия НАПАРНИКТЕР 3 (67,5 млн), далее следуют КАРАЖАНЫМ (43,7 млн), КУДАЙ САКТАСЫН (42,1 млн), БИТИР (38,6 млн), КЕРЕКСИН (37,2 млн) и целая россыпь национальных релизов: АКЫРКЫ ДЕМ, КЫЗЫЛ, АТАКЕБАЙ, КОШ ДЕГИМ КЕЛБЕЙТ, АПАКАЙ КҮЙӨӨ БАЛА. По данным кыргызских источников, в стране ежегодно выпускается не менее восьмидесяти игровых лент, а доля национального кино в прокате достигает 50–60%. Это полностью подтверждается структурой бокс-офиса 2025 года: из топ-30 только несколько позиций занимают голливудские блокбастеры, причем их сборы заметно ниже, чем у местных релизов.

Экономика рынка пока остается в первую очередь внутренней, отмечает Табалдиев: «Основным источником окупаемости для национальных проектов служат сборы киргизских кинотеатров. Большинство фильмов нацелено только на местный рынок, это сугубо локальные истории. Попытки выхода в Казахстан и Узбекистан есть, по отдельным драмам и триллерам уже появляются удачные кейсы, но в процентном соотношении доля таких проектов пока невелика». При этом рост числа релизов уже создает риск перенасыщения. «Буквально на текущем уикенде у нас выходит пять национальных фильмов – для нашего рынка это много. Неизбежно будет кассовый фильтр, будут кассовые провалы. Но параллельно идет движение к международным копродукциям и экспансии: местного рынка со временем станет не хватать, и индустрия начнет искать свои ниши в соседних странах», – прогнозирует глава 1.1STUDIO.

Таким образом, кыргызстанский рынок иллюстрирует модель, где национальное кино выступает безальтернативным ядром проката, а зарубежные релизы выполняют фоновую функцию. В условиях ограниченной емкости (42 кинотеатра) и растущего производства локального контента это уже приводит к конкуренции внутри национального сегмента и активному выходу местных фильмов на соседние рынки, прежде всего в Казахстан.

БЕЛАРУСЬ: ОПОРА НА РОССИЙСКИЕ РЕЛИЗЫ И ОТСУТСТВИЕ ЛОКАЛЬНОГО СЕГМЕНТА

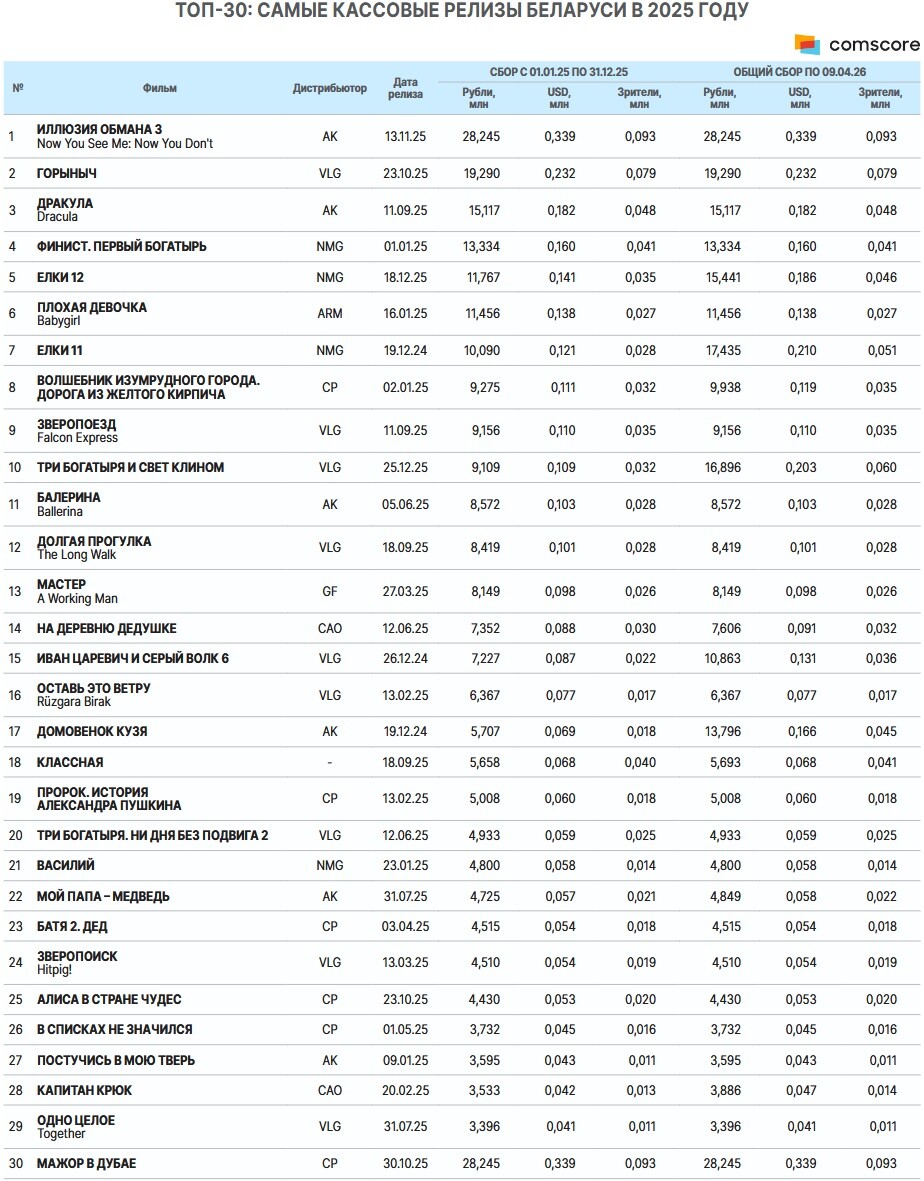

Беларусь с бокс-офисом в 424,7 млн рублей и 1,53 млн зрителей – один из крупнейших рынков региона после Казахстана и Кыргызстана, но по структуре он сильно отличается от центральноазиатской модели. 2025 год стал для страны заметно более сложным, чем 2024-й: выручка просела примерно на 17%, а посещаемость – на 15,5%, вернувшись к уровню начала десятилетия.

Топ-30 релизов формируется миксом голливудского и российского контента с практически полным отсутствием национального кино. Лидером года становится ИЛЛЮЗИЯ ОБМАНА 3 (28,2 млн рублей), за ней следует российский ГОРЫНЫЧ (19,3 млн), далее – ряд зарубежных проектов (ДРАКУЛА, ПЛОХАЯ ДЕВОЧКА, БАЛЕРИНА, ДОЛГАЯ ПРОГУЛКА, МАСТЕР) и устойчивый пакет российских семейных и новогодних релизов: ФИНИСТ. ПЕРВЫЙ БОГАТЫРЬ (13,3 млн), ЕЛКИ 11 (10,1 млн по 2025-му, 17,4 млн суммарно), ВОЛШЕБНИК ИЗУМРУДНОГО ГОРОДА, ТРИ БОГАТЫРЯ И СВЕТ КЛИНОМ, ИВАН ЦАРЕВИЧ И СЕРЫЙ ВОЛК 6, ДОМОВЕНОК КУЗЯ, БАТЯ 2. ДЕД и другие. Четырнадцатую строчку заняла комедия НА ДЕРЕВНЮ ДЕДУШКЕ, созданная российскими и белорусскими кинопроизводителями. 22-е место досталось семейной комедии МОЙ ПАПА – МЕДВЕДЬ, также снятой совместными усилиями продюсеров из соседних стран.

Генеральный директор компании «Вольга Беларусь» Таисия Мельникова описывает 2025 год как период активного альтернативного проката и усиления жанров: «Год прошел достаточно интенсивно в части иностранных проектов и фильмов производства РФ, а также в альтернативном прокате. Лидерами стали детско-семейные фильмы и картины с рейтингом 16+. Изнутри индустрии хорошо видно, что хорроры и триллеры заметно улучшили свои позиции: зритель стал активнее реагировать на эти жанры, а кинотеатры – активнее их расписывать». Российское кино для Беларуси остается ключевой опорой репертуара. «Многие российские картины, особенно сказки, показали высокий интерес зрителей и в каникулярное время становились якорными для кинотеатров. Беларусь обычно приносит российским фильмам от 1 до 3,5 процента их сборов. «Сарафанные поля» России и Беларуси пересекаются: крупные релизы РФ начинают по-настоящему раскачиваться у нас после двух недель проката, тогда как сразу на старте активно «стреляют» именно семейные сказки», – поясняет Мельникова. По ее словам, в отличие от России, где новогодний и майский праздничный репертуар ограничен, в Беларуси в праздники российские релизы стоят в сетке наравне с альтернативным контентом, что дополнительно поддерживает их бокс-офис.

При этом санкции и ограничения на западный контент в меньшей степени заметны для конечного потребителя. «Для массовой аудитории почти ничего не поменялось: бόльшая часть релизов выходит с недельной разницей от мирового графика, альтернативные проекты рекламируются наравне с обычными, а креатив в соцсетях таргетируется достаточно широко. К громким премьерам кинотеатры по-прежнему делают мероприятия, партнерские коллаборации, фотозоны. Логистику дистрибуции зритель, по сути, не видит», – отмечает глава «Вольга Беларусь». Национальный сегмент пока за пределами верхушки чарта, но 2025 год Мельникова называет решающим для белорусского производства: «Помимо документальных проектов, в прокат вышли ЧЕРНЫЙ ЗАМОК, ПЕРЕЛОМНЫЙ МОМЕНТ. Фильм КЛАССНАЯ стал одним из самых успешных релизов «Беларусьфильма» за последнее время: удачное датирование ко Дню учителя, сильная рекламная кампания и близкая зрителю тема с нативно поданными патриотическими смыслами дали вторую волну интереса и привели массовую аудиторию. Похожим образом сработал анимационный проект БЕЛОВЕЖСКАЯ ПУЩА, созданный с использованием искусственного интеллекта: за счет национального колорита и грамотного продвижения фильм показал отличные результаты».

По структуре контента Беларусь выделяется на фоне соседей. Если в 2022 году доля российского кино в бокс-офисе страны составляла около 33%, а зарубежного – 66,5%, то к 2024-му баланс временно сместился в пользу России (почти 58% против 41% у иностранного контента). В 2025-м маятник вновь качнулся: зарубежные релизы заняли около 51-52% кассы, российские – около 46%, а национальные по-прежнему не превышают 2-3%. Тем не менее, считает Мельникова, у локального сегмента есть шанс вырасти: «У «Беларусьфильма» свои история и наследие, это бренд. Уже сделан заметный шаг вперед, теперь важны новые истории, которые откликаются у зрителей, и постоянный рост качества. Пример КЛАССНОЙ показал, что приближенное к зрителю кино вызывает живой интерес. При сохранении спроса на зарубежный контент белорусские фильмы вполне могут занять более заметную долю бокс-офиса – при условии планомерного повышения production value и жанрового разнообразия».

РОССИЯ В СНГ: ТРИ РАЗНЫЕ ИСТОРИИ

Топ-20 российских релизов в СНГ подтверждает, что в 2025 году наше кино сохраняет заметное присутствие на ряде рынков, но в целом уступает как Голливуду, так и национальным фильмам Казахстана и Кыргызстана. По данным Comscore, совокупная касса российских картин в СНГ составила 199 млн рублей, из которых львиная доля приходится на семейные франшизы и новогодние тайтлы. В суммарной структуре СНГ это отражается в статистике: по данным таблиц жанрового баланса, доля российского кино заметна только в Беларуси (около 46% кассы в 2025 году) и частично – в Молдове и Таджикистане, тогда как в Казахстане и Кыргызстане она не превышает 1-2% и вытесняется локальными релизами. ГОРЫНЫЧ (34,5 млн рублей в СНГ), ФИНИСТ. ПЕРВЫЙ БОГАТЫРЬ (34,1 млн), ЕЛКИ 11 (33,1 млн за 2025-й, 40,5 млн суммарно), ВОЛШЕБНИК ИЗУМРУДНОГО ГОРОДА (29,9 млн), ЕЛКИ 12 (17,5 млн), ФИННИК 2, ИВАН ЦАРЕВИЧ И СЕРЫЙ ВОЛК 6, ДОМОВЕНОК КУЗЯ, ЦАРЕВНА-ЛЯГУШКА, ТРИ БОГАТЫРЯ И СВЕТ КЛИНОМ и другие мультипликационные и семейные проекты показывают устойчивый, но средний по меркам СНГ результат.

При этом картина по странам сильно различается. В Казахстане российское кино присутствует, но работает в узкой нише: его лучший релиз ЕЛКИ 11 собирает 19,2 млн рублей и не входит в общий топ-20 страны. В Кыргызстане сборы наших проектов минимальны и заметны только в статистике, но не в структуре рынка. В Беларуси, напротив, российские картины формируют значительную часть топ-30 и служат стабильной опорой репертуара.

ИТОГИ И ТОЧКИ РОСТА

По итогам 2025 года кинопрокат стран СНГ демонстрирует несколько четких трендов. Казахстан закрепил за собой статус второго рынка СНГ и крупнейшего – в Центральной Азии, с уникальным сочетанием голливудского репертуара и сильного национального кино. При этом по линии стриминга и сериалов страна уже выступает как экспортер контента и площадка для международной копродукции.

Кыргызстан выстраивает модель сверхлокального проката, где национальные релизы монополизируют топ и вытесняют российский и западный контент на периферию. Как отмечает Асхат Табалдиев, это результат десятилетия постепенного роста собственной индустрии и формирования привычки ходить на свое кино. В ближайшие годы именно этот рынок, по его словам, будет все активнее искать копродукции и выходы за пределы страны, поскольку локальной емкости постепенно перестает хватать.

Беларусь, напротив, остается зависимой от импортируемых российских и западных проектов, но 2025 год показал первые заметные кейсы национальных релизов, способных собирать массовую аудиторию. Таисия Мельникова видит в таких картинах, как КЛАССНАЯ и БЕЛОВЕЖСКАЯ ПУЩА, пример того, как грамотное продвижение, понятные зрителю темы и повышение качества реализации могут вернуть белорусское кино в повестку.

Российское кино в общем топе СНГ работает как устойчивый, но не доминирующий игрок: оно важно для Беларуси, частично – для Казахстана, но практически незаметно в Центральной Азии за пределами этих двух рынков. В ближайшие годы ключевыми точками роста для региона в целом станут укрепление локальных индустрий (Казахстан, Кыргызстан, Беларусь), развитие копродукции внутри СНГ и поиск жанровых ниш, способных одинаково хорошо работать и дома, и на соседних территориях.

Фото: кадр из фильма ПАТРУЛЬ. ПОСЛЕДНИЙ ПРИКАЗ

21.05.2026 Автор: Дмитрий Некрасов, Ольга Куликова