Городские легенды: динамика посещаемости в кинотеатрах России в 2025 году

БК оценивает динамику посещаемости кинотеатров в разных городах России в 2025 году

В 2025 году российский кинопрокат снова показал знакомую конфигурацию: кассовые сборы растут, а посещаемость снижается. В среднем по стране бокс-офис прибавил к 2024 году, но прирост обеспечен в первую очередь за счет повышения средней цены билета. При этом динамика по регионам остается крайне неравномерной: крупные агломерации удерживают объемы с минимальными потерями по трафику, тогда как основное падение числа зрителей вновь сосредоточено в средних и малых городах.

МИЛЛИОННИКИ: РОСТ В ДЕНЬГАХ ПРИ МИНУСЕ ПО ТРАФИКУ

Москва, Санкт-Петербург и города-миллионники в 2025 году в целом укрепили свои позиции по сборам, но заплатили за это падением посещаемости. В столице касса росла двузначными темпами при умеренном, но ощутимом снижении числа проданных билетов и дальнейшем росте средней цены до более чем 600 рублей. Петербург показывает практически ту же картинку: плюс по выручке, минус по зрителям, заметное удорожание среднего похода в кино.

Если смотреть на агрегированный блок городов с населением свыше 1 млн человек (без столиц), сборы выросли примерно на 8%, а совокупная посещаемость сократилась почти на 10%. Средняя цена билета приблизилась к отметке в 440 рублей. То есть вся группа «1 млн+» демонстрирует единый тренд: доходы площадок растут, но людей в залы приходит ощутимо меньше.

В разрезе отдельных городов бросаются в глаза два типа аномалий. С одной стороны, это устойчиво проседающие по трафику точки вроде Волгограда, Воронежа, Новосибирска, где падение числа зрителей двузначное, а касса все равно выходит в плюс за счет цены. С другой стороны – более устойчивые рынки вроде Казани или Краснодара, где снижение посещаемости заметно мягче, а рост выручки опережает среднерыночный. Краснодар продолжает оставаться одним из самых эффективных миллионников по наработке на площадку.

В Уфе тренд выглядит особенно жестко: фактическая стагнация сборов при одном из самых глубоких падений трафика среди миллионников. «В 2025 году мы получили резкое падение посещаемости в январе: сработал эффект высокой цены билета, которая держалась на уровне конца 2024-го – начала 2025 года. После этого мы сознательно удерживали стоимость билетов в течение всего года, не давая ей расти. Дополнительно на рынке сказался запуск альтернативных развлечений: в Уфе несколько лет был закрыт кукольный театр, а с декабря 2024 года он возобновил работу, и интерес к нему очень высокий – билеты разбирают за месяц-полтора, что ощутимо оттянуло часть детской аудитории от кинотеатров. Плюс в 2025-м на пару месяцев закрывался один из крупнейших кинотеатров города, это большая площадка, и, на наш взгляд, ее временный уход тоже повлиял на общую долю сборов по Уфе», – объяснила руководитель отдела кинопроката сети «Синема 5» Людмила Яровикова.

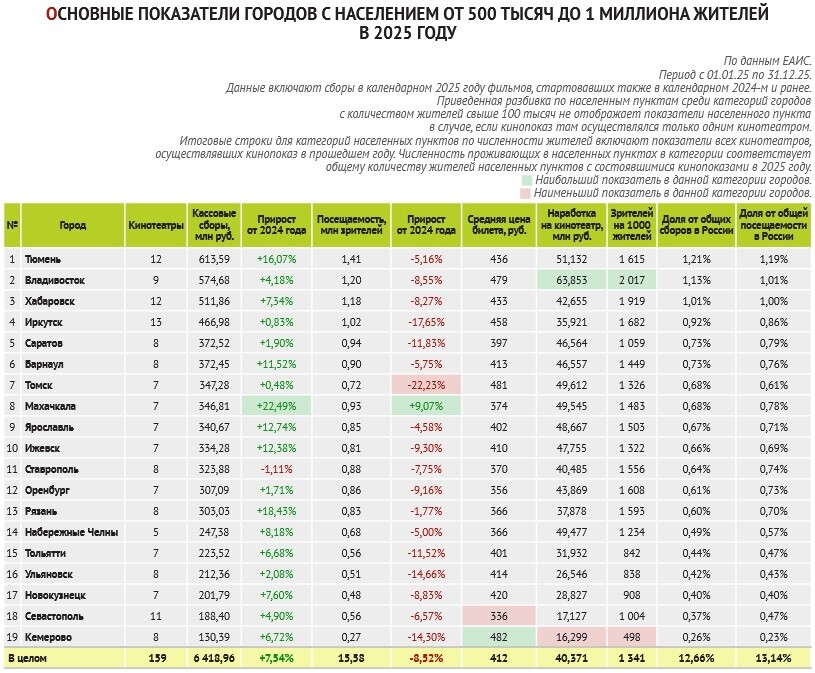

ПОЛУМИЛЛИОННИКИ: МАХАЧКАЛА И ТЮМЕНЬ ПРОТИВ ТОМСКА И ИРКУТСКА

В городах с населением от 500 тысяч до 1 млн человек общая картина напоминает миллионники, но контраст между отдельными рынками еще сильнее. Суммарная касса по группе выросла примерно на 7,5%, а посещаемость упала более чем на 8%. Средняя цена билета держится на уровне около 410 рублей – чуть ниже, чем у миллионников, но все равно заметно выше, чем два-три года назад.

При этом внутри группы есть яркие победители и явные проблемные точки. Махачкала – один из немногих крупных городов, где в 2025-м выросли и сборы, и количество зрителей. Рынок прибавил свыше 20% в деньгах и около 9% по трафику, а показатель посещаемости на тысячу жителей остается одним из самых высоких в группе. Это редкий пример крупного города, где показатели растут по обоим направлениям.

«Махачкала в этом смысле – очень показательный город: рост дал не один какой-то хит, а сама инфраструктура. В прошлом году в полную мощность отработали два дополнительных кинотеатра, и за счет появления новых площадок общая касса заметно подтянулась. При этом здесь действительно сильная культура похода в кино: люди любят кинотеатры, ценят репертуар и очень быстро реагируют «сарафаном» на качество релиза. Если фильм заходит публике, уже к выходным виден взрывной прирост, а если картина слабее, то в субботу она просто обваливается – это рынок, где кино остается одним из главных и самых живых форматов досуга», – рассказал менеджер по прокату независимых кинотеатров Павел Поляков.

Тюмень демонстрирует сильный рост сборов при умеренном снижении числа зрителей и высоких наработках на кинотеатр. Города вроде Рязани и Ярославля тоже показывают двузначный прирост кассы при относительно мягком падении трафика и сдержанной ценовой политике – это скорее пример аккуратного роста за счет расширения аудитории, а не только за счет удорожания билета.

Совсем иначе выглядит связка Томск – Иркутск. В обоих городах сборы балансируют примерно на уровне прошлого года, зато посещаемость падает двузначными темпами. Томск потерял более пятой части зрителей, Иркутск – около 18%, при этом средний чек здесь один из самых высоких в группе. На этом фоне Кемерово с более чем 14-процентным падением трафика и дорогим билетом лишь подтверждает ощущение: часть сибирских рынков в 2025-м стала особен-

но чувствительна к росту цены и общей экономической повестке.

Отдельного рассмотрения заслуживает Владивосток. После очень успешного 2024-го, когда город был в числе лидеров по росту, в 2025 году динамика замедлилась: касса растет символически, а посещаемость ощутимо проседает. При этом показатель зрителей на тысячу жителей по-прежнему один из самых высоких по стране.

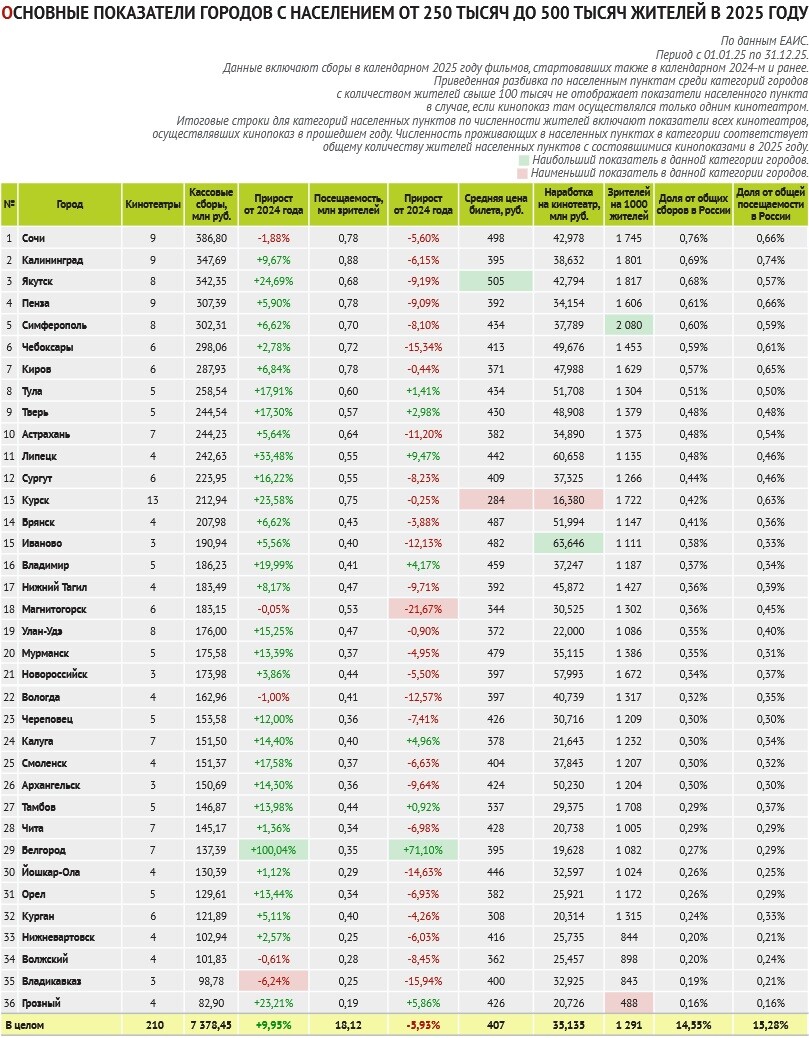

СРЕДНИЕ ГОРОДА: ПЕРЕКОС В СТОРОНУ ЦЕНЫ

Самая драматичная, но и самая показательная картина – в коридоре от 250 тысяч до 500 тысяч жителей. В целом по группе сборы выросли почти на 10%, при этом число зрителей сократилось примерно на 6%. Средняя цена билета здесь уже около 400 рублей, то есть разрыв с полумиллионниками и даже некоторыми миллионниками сокращается.

Разбивка по конкретным городам показывает очень широкий веер сценариев. Белгород после провального 2024 года продемонстрировал эффект низкой базы: сборы удвоились, посещаемость выросла более чем на 70%. Это, по сути, пример возвращения рынка к нормальному уровню после форс-мажора. Якутск продолжает оставаться уникальным случаем: сильный рост кассы при заметном снижении числа зрителей говорит о смещении фокуса в сторону премиальных показов и высокой платежеспособности активной части аудитории. Калининград, Тамбов, Тула, Тверь, Смоленск показывают устойчивый двузначный рост выручки при относительно мягких колебаниях трафика – там, где цена растет, но не ломает привычку к походу в кино.

На другом конце спектра – Магнитогорск, Чебоксары, Йошкар-Ола, где посещаемость падает особенно сильно. В Магнитогорске число зрителей сократилось более чем на 20% при стагнирующих сборах, в Чебоксарах трафик просел примерно на 15%, в Йошкар-Оле – почти на 15% при среднем билете около 450 рублей. Вологда, Иваново, Владикавказ тоже теряют двузначные доли аудитории, компенсируя это лишь частично ростом цены. Для таких городов задача поднять чек и удержать зрителя становится все сложнее.

Отдельного внимания заслуживает Симферополь, где, несмотря на снижение трафика, посещаемость на тысячу жителей превышает 2000 человек в год – один из лучших показателей в группе. Для некоторых городов этого коридора характерна очень высокая интенсивность кинохождения при ограниченном числе залов, что делает их чувствительными к любым изменениям в афише и расписании.

МАЛЫЕ ГОРОДА: ОСНОВНОЙ УДАР ПО ПОСЕЩАЕМОСТИ

Агрегированные данные по городам с населением от 100 тысяч до 250 тысяч и от 50 тысяч до 100 тысяч жителей подтверждают прошлогодний тезис: именно здесь формируется основная часть национального падения посещаемости. В первой группе сборы выросли примерно на 6-7%, а число зрителей снизилось почти на 7,5%. Во второй – касса плюс около 5% при падении трафика, близком к 8%. Средняя цена билета в этих коридорах уже мало отличается от средних городов и во многих случаях становится критичным фактором выбора.

Для кинотеатров в небольших населенных пунктах такая конфигурация означает двойное давление. С одной стороны, растут издержки – от коммунальных платежей до зарплат, и они вынуждены подтягивать цену билета к общероссийскому уровню. С другой – реальные доходы населения в этих городах повышаются медленнее, чем в крупных центрах, а конкуренция со стороны домашних видеосервисов и альтернативных развлечений усиливается. В результате каждый очередной шаг по повышению цены дает краткосрочный плюс по кассе, но в среднесрочной перспективе ускоряет отток зрителей.

«Для небольших городов сегодняшняя модель проката – это постоянный баланс на грани, и Мичуринск здесь не исключение: при растущих издержках мы просто не можем поднять цену билета настолько, чтобы не отпугнуть зрителя, который и так ходит реже, потому что нет по-настоящему зрительского кино. Фактически кинотеатр выживает за счет всего, что вокруг экрана: у нас это собственное кафе, кофейня, клубный формат – дополнительные точки контакта с аудиторией, которые дают и выручку, и повод лишний раз посетить пространство. Простой прокат в лоб в городена 100–250 тысяч жителей уже не спасает, поэтому каждый региональный кинотеатр вынужден превращаться в многофункциональное место досуга, иначе он просто не выдержит ни конкуренции с онлайн-сервисами, ни давления расходов», – отметил генеральный директор кинотеатра «Октябрь» в Мичуринске Михаил Малахов.

ИТОГ: ГДЕ БУДЕТ РАСТИ КИНОХОЖДЕНИЕ

Сопоставление данных по всем группам городов позволяет сделать несколько выводов о 2025 годе. Во-первых, общероссийский рост сборов по-прежнему маскирует системное снижение посещаемости, особенно в коридоре от 250 тысяч жителей и ниже. Во-вторых, именно крупные агломерации – Москва, Санкт-Петербург, миллионники и часть полумиллионников – остаются основными донорами кассы при относительно стабильном или умеренно снижающемся трафике. В-третьих, растет дифференциация внутри групп. Наряду с городами-аутсайдерами, где кинохождение сжимается двузначными темпами, есть рынки, демонстрирующие уверенный рост и по деньгам, и по людям: Махачкала, отдельные региональные центры, часть курортных и приграничных городов. Фактически формируется новая карта кинохождения, в которой традиционные представления о платежеспособном спросе не всегда совпадают с реальными цифрами посещаемости.

И, наконец, ключевой вызов на ближайшие годы – вернуть зрителя в залы средних и малых городов, не убив при этом экономику площадок. От того, насколько отрасль сумеет найти баланс между ценой, репертуаром и дополнительной ценностью похода в кино именно там, будет зависеть общая динамика российской посещаемости в постковидный и постсанкционный период.

Фото: Freepik

14.05.2026 Автор: Дмитрий Некрасов

Самое читаемое